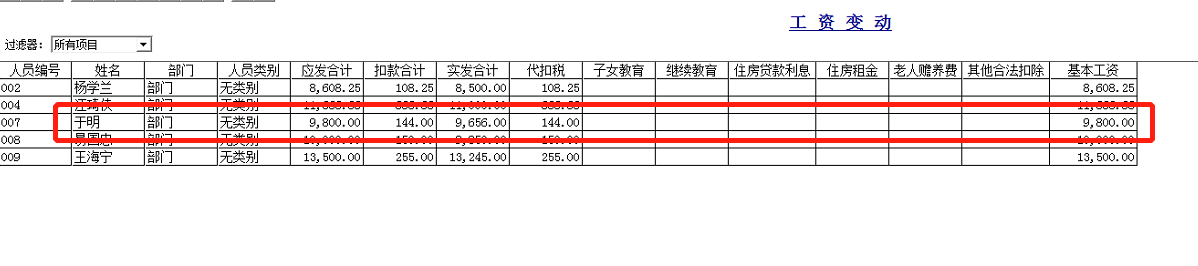

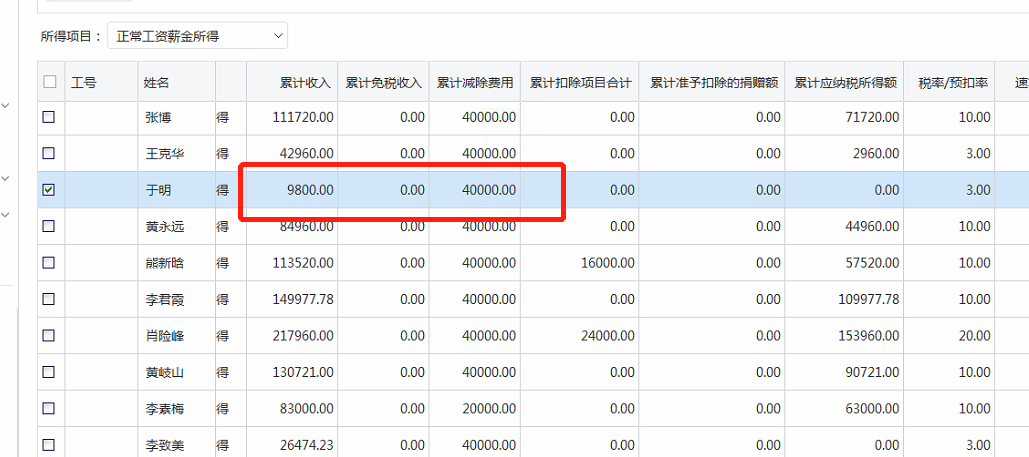

.在T3薪资模块中,8月份新增员工9800人,软件扣税仅5000人,但税务局个人所得税系统扣税40000人(8个月*5000)。根据税务局系统计算,雇员无需纳税

你好:

在这种情况下,软件无法处理

《国家税务总局公告》【2018年第61号】累计扣缴法是指扣缴义务人在一个纳税年度内扣缴税款时,纳税人当月工资薪金累计收入减去累计免税收入、累计费用、,累计特别扣减额、累计特别附加扣减额和累计其他依法确定的扣减额为累计应纳税所得额,适用个人所得税扣缴税率表一(见附件),计算累计应纳税所得额,扣除累计税款扣除额和累计预提税金,余额为当期应付预提税金。当余额为负数时,暂时不允许退税。当纳税年度结束后余额仍为负数时,纳税人应通过年度综合收益汇算清缴税款,多退少补。因此,在薪俸税管家的应用中,每月的工资单不需要在员工入职前累计员工的收入。个人所得税结清后,将以前的收入汇总计算个人所得税,超额部分将予以退还,不足部分将予以补偿。